在企业会计中,权益法核算是一种常见的投资核算方法,特别适用于企业对其他企业的投资情况。本文将深入探讨权益法核算的概念、原理、应用以及相关指导建议。

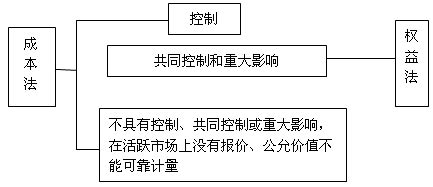

权益法核算是一种用于处理企业对其它企业投资的会计核算方法。在这种方法中,投资企业按照其对被投资企业所拥有的权益份额,将被投资企业的净资产与损益按比例纳入自己的财务报表中。投资企业通过此种方式参与被投资企业的经营活动,但不直接控制其经营。

权益法核算的核心原理是反映出投资企业对被投资企业的实际控制程度。尽管投资企业可能无法控制被投资企业的日常经营,但通过持有被投资企业的股权,它仍然可以在一定程度上影响被投资企业的财务状况和经营活动。

权益法核算常应用于以下情况:

在应用权益法核算时,需要注意以下几点:

通过深入理解权益法核算的概念、原理和应用,投资企业可以更好地管理其投资关系,并做出合适的会计处理,从而更好地反映其财务状况和经营绩效。

文章已关闭评论!

2024-12-23 15:01:23

2024-12-23 14:01:18

2024-12-23 13:01:10

2024-12-23 12:01:11

2024-12-23 11:00:54

2024-12-23 10:00:42

2024-12-23 09:00:39

2024-12-23 08:00:29